【1年使用レビュー】PayPayカード最大のメリットは結論これだと思う

2026年6月20日 軽微な修正を行いました。

PayPayカードを使った人の感想を聞いてみたい。

メリット・デメリットは? どんな人におすすめ?

PayPayカードを作って1年以上経ちました。

日々の買い物やPayPayの支払いに使ってきたので、感想を書こうと思います。

1年使いました。

結論としては、PayPayカードがおすすめなのは、ズバリ「PayPayをよく使う人」です。

なぜこの結論になったか、詳しく解説していきます。

また、他にも実際に使ってわかった細かいメリット・デメリットがあるので、それらもご紹介します。

これまで30枚以上のクレジットカードを使ってきたかづきがお送りします。

この記事を読むと…

- 実際に使ってわかったPayPayカードのメリット・デメリットがわかる

- PayPayカードがどんな人におすすめかわかる

この記事を書いた人

タップできる目次

PayPayカードとは? 基本を軽くおさらい

まずはPayPayカードの基本的なスペックを簡単にお伝えします。

PayPayカードの基本情報

| 国際ブランド | |

| 年会費 | 無料 |

| 基本還元率 | 1.0% |

| ポイント名 | PayPayポイント |

| 海外旅行傷害保険 | — |

| 国内旅行傷害保険 | — |

特徴

- 基本還元率1.0%で高還元

- 条件を達成すれば1.5%まで還元率アップ

- Yahoo!ショッピング・LOHACOの利用で最大5%還元

- 年会費は無条件で無料

- カード番号の記載がないのでセキュリティが高い

PayPayカード最大のメリットはコレ

実際に使って感じた、PayPayカード最大のメリットは、

PayPayの還元率を “簡単にアップ” できること

です。

どういうことか説明していきます。

PayPayの還元率を上げる方法は2つ

基本還元率は0.5%と低め

![]()

PayPay

PayPayの基本還元率は0.5%です。

年会費無料で1.0%還元のクレジットカードもある中、0.5%というのはちょっと物足りない数字だと思います。

しかし、ここから1.0%に上げる方法が2つあります。

PayPayの還元率を0.5%→1.0%に上げる2つの方法

- PayPayステップをクリアする

- PayPayクレジット(青画面)を使う

順に解説してきます。

方法❶|PayPayステップのクリアはハードルが高い

1つ目の方法は「PayPayステップをクリアする」です。

PayPayステップとは、条件をクリアすることで、PayPayの還元率をアップできる仕組みです。

PayPayステップをクリアすれば、還元率が0.5%から1.0%に上がります。

条件は下記の通りです。

PayPayステップの達成条件

PayPayまたはPayPayカードで、

- 月に200円以上の決済を30回以上

- かつ合計決済額が10万円以上

ただ、見ての通り、PayPayステップはなかなかハードルが高く、誰でも楽にクリアできるものではないと思います。

方法❷|PayPayクレジット(青画面)を使う方が簡単

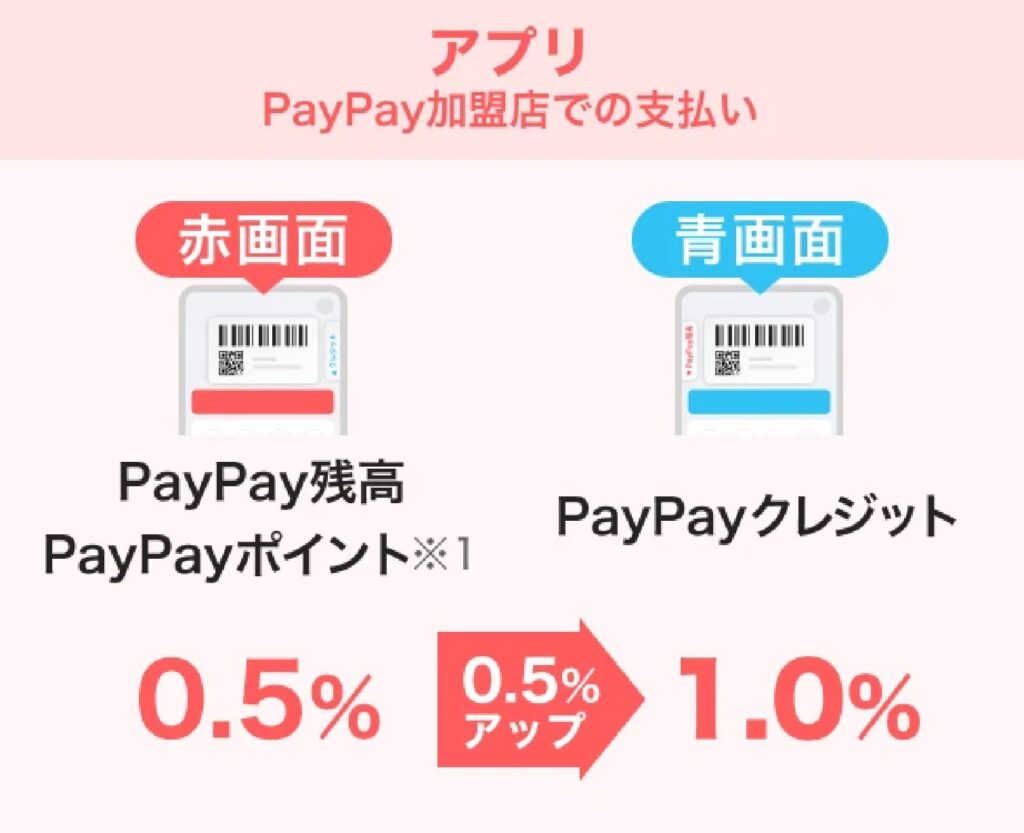

一方、もう一つの方法「PayPayクレジット(青画面)を使う」は簡単です。

PayPayの支払い方法には「赤画面」と「青画面」があります。

PayPayの2つの支払い方法

PayPayアプリで切り替えられるやつだね。

このうちの「青画面」を使って買い物をするだけで、還元率が0.5%から1.0%にアップします。

赤画面から青画面に切り替えると+0.5%

ただ、無条件で使える赤画面と違って、青画面を使うには条件があります。

その条件は「PayPayカードを発行すること」です。

他社のカードでは青画面は使えません。

発行には申し込み手続きがあるため、最初だけは面倒です(それでも5分ほどで終わります)。

でも、一度作ってしまえば、あとは青画面を使うだけで還元率1.0%で買い物できます。

PayPayステップのような難しい条件をクリアする必要はありません。

年会費は無料なので、維持コストも一切かかりません。

1つ目のPayPayステップをクリアすることに比べると、はるかに楽に還元率をアップできることがわかると思います。

還元率が0.5%から1.0%にアップすると、これだけポイントが増える

還元率0.5%と1.0%ってどれくらい違うの?

実際にもらえるポイントがどのくらい増えるか見てみましょう。

下の表は還元率0.5%と1.0%で、もらえるポイントを比べたものです。

1年でもらえるポイントの比較

| 年間利用額 | 年間獲得ポイント | |

|---|---|---|

| 還元率0.5% | 還元率1.0% | |

| 25万円 | 1,250pt | 2,500pt |

| 50万円 | 2,500pt | 5,000pt |

| 75万円 | 3,750pt | 7,500pt |

| 100万円 | 5,000pt | 10,000pt |

| 150万円 | 7,500pt | 15,000pt |

還元率0.5%から1.0%に上がるだけで、これだけの差が出てきます。

PayPayを日常的に使う頻度が高い人ほど、影響は大きいです。

実際、クレジットカードも楽天カードやJCBカードWのような、還元率が1.0%ある「高還元カード」が人気です。

PayPayユーザーであれば青画面を使って、還元率1.0%で買い物したいところですね。

さらに青画面なら還元率は「最大1.5%」

ちなみに、青画面の還元率は、PayPayステップを達成すればさらに上げられます。

基本還元率の1.0%から0.5%アップし、最大で1.5%です。

まとめると下表のようになります。

還元率まとめ

| PayPayステップ | 還元率 | |

|---|---|---|

| 赤画面 | 青画面 | |

| 未達成 | 0.5% | 1.0% |

| 達成 | 1.0% | 1.5% |

PayPayカードを作って青画面を解放し、さらにPayPayステップをクリアすれば、1.5%という超高還元でPayPayを使えます。

この章のPOINT

- PayPayカード最大のメリットは、PayPayの還元率を「簡単にアップ」できること

- PayPayカードを作って青画面を使うだけで、PayPayの還元率が0.5%→1.0%にアップ

PayPayカードはこんな人におすすめ

以上をふまえ、PayPayカードがどんな人におすすめか、個人的な考えを書こうと思います。

PayPayカードはPayPayユーザー必携の一枚

PayPayカードがおすすめなのは、ズバリ「PayPayをよく使う人」です。

やはり発行することで、PayPayの還元率を0.5%→1.0%にできるのは大きいと思います。

年会費が無料なので、維持コストもかかりません。

PayPayをよく使う人であればあるほど、還元率アップによるポイント還元の恩恵を多く受けられます。

「PayPayカード」と言うだけあり、PayPayとの相性が抜群に良いです。

PayPayユーザーであれば、発行しない手はないくらいのカードだと思います。

最短5分!年会費は永年無料

作るだけで使わないとどうなるか

PayPayの還元率を0.5%→1.0%にする条件は、「PayPayカードを発行し、PayPayの青画面を使うこと」でした。

そのため、一度作ってしまえば、PayPayカード自体は無理に使わず、自宅にしまっておいても構いません。

ただ、PayPayは使えないけどカードなら使える、というお店も存在します。

そんなお店に遭遇した時のために持ち歩いておけば、キャッシュレスで支払えるメリットはあると思います。

この章のPOINT

- PayPayカードがおすすめなのは「PayPayをよく使う人」

他にもある。PayPayカードの意外なメリット

実際に使ってわかったPayPayカードのメリットは他にもあります。

PayPayカードのその他のメリット

- ポイントの有効期限が無い

- 公共料金でもポイント還元される

一つずつ説明します。

メリット❶|ポイントの有効期限が無い

PayPayカードで貯まる「PayPayポイント」には有効期限がありません。

そのため、期限が近づいていないか、気を配る必要がありません。

アプリやWebサイトを開いて有効期限をチェックする必要がないのが楽だと思いました。

クレジットカードで貯まるポイントには、有効期限が設定されているものが多いです。

主なポイントと有効期限

| ポイント名 | 代表的なカード | 有効期限 |

|---|---|---|

| Vポイント | 三井住友カード(NL) | 1年間*1 |

| 楽天ポイント | 楽天カード | 1年間*2 |

| J-POINT | JCBカードW | 2年間*3 |

期限が近づいていることに気づかず放置すると、せっかく貯めたポイントを失います。

実際、筆者は1,500ポイントほどを失った苦い経験があります。

約1,500ポイントがゼロに

その点、PayPayポイントには有効期限がないので、失効するリスクがありません。

安心してじっくり貯めていけると思いました。

*1 出典 三井住友カード公式サイト「Vポイントとは」

*2 出典 楽天公式サイト「ポイントの有効期限について」

*3 出典 JCB公式サイト「J-POINTの仕組み」

メリット❷|公共料金でもポイント還元される

公共料金の支払いでポイントが貯まるのも、地味にメリットだと感じました。

公共料金というのは電気、ガス、水道、NHKです。

公共料金でポイントが貯まるのって珍しいの?

改悪されるカードが増えています。

公共料金でポイントが貯まること自体は一般的です。

しかし「ポイントは貯まるけど還元率は通常より下がる」というカードが増えています。

具体的には次のようなカードです。

公共料金で還元率が下がるカード

| カード | 基本還元率 | 公共料金の還元率 |

|---|---|---|

| 楽天カード | 1.0% | 0.2%*4 |

| dカード | 1.0% | 0.5%*5 |

| セゾンカード | 0.5% | 0.25%*6 |

例えば楽天カードだと、通常1.0%ある還元率が、公共料金では0.2%まで下がってしまいます。

一方、PayPayカードは基本還元率と同じ1.0%のまま公共料金でも支払いできます。

公共料金だからと言って還元率が下がったりしないんですね。

還元率1.0%と0.2%だと、貯まるポイントに大きな差が生まれます(下表参照)。

公共料金で貯まるポイントの例

| 公共料金 | 年間獲得ポイント | |

|---|---|---|

| 還元率1.0% | 還元率0.2% | |

| 電気代(8,000円/月) | 960pt | 192pt |

| ガス代(5,000円/月) | 600pt | 120pt |

| 水道代(5,000円/月) | 600pt | 120pt |

| NHK受信料(2,000円/月) | 240pt | 48pt |

| 合計 | 2,400pt | 480pt |

必ず払う公共料金だからこそ、PayPayカードのように還元率の高いカードを使うのがおすすめです。

この章のPOINT

- PayPayポイントには有効期限がないので失効のリスクがない

- PayPayカードは公共料金でも1.0%ポイント還元*されるので、ポイントが貯まりやすい

* 2026年6月2日に改定され0.5%に低下

*4 出典:楽天カード公式サイト「カード利用獲得ポイントの還元率が異なるご利用先」

*5 出典:dカード公式サイト「【重要】公共料金・税金などの一部ご利用先におけるdポイント還元率の見直し」

*6 出典:セゾンカード公式サイト「永久不滅ポイント並びにSAISON MILE CLUB一部お取引での還元率変更に関するご案内」

PayPayカードのデメリット

ここまでPayPayカードのメリットを説明しました。

一方、実際に使ってみて、ここはイマイチだなと感じた点もあるので、ご紹介しようと思います。

PayPayカードのデメリット

- 完全ナンバーレスなので番号確認がちょっと面倒

- クレジット払いになるので払い過ぎには注意

詳しく説明します。

デメリット❶|完全ナンバーレスなので番号確認がやや面倒

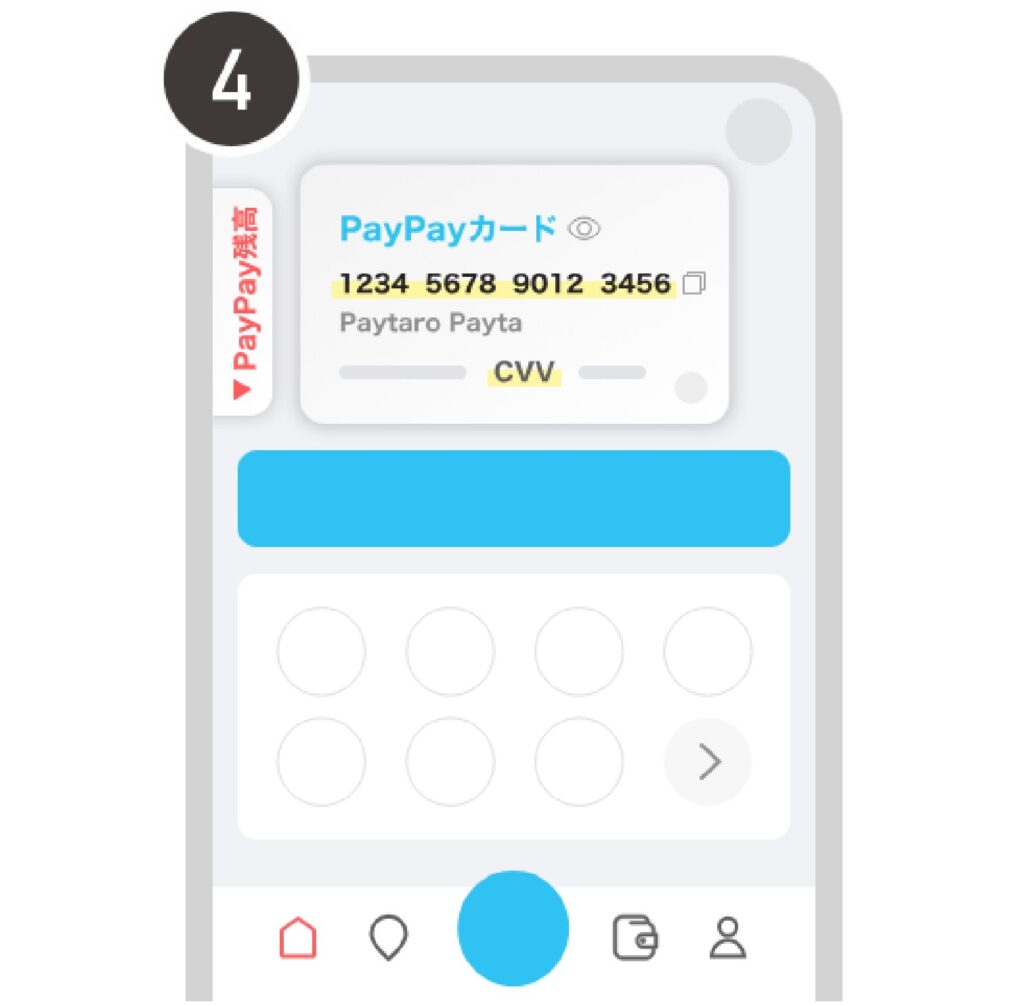

PayPayカードには、表面にも裏面にもカード番号が書かれていません。

表面にも裏面にも記載なし

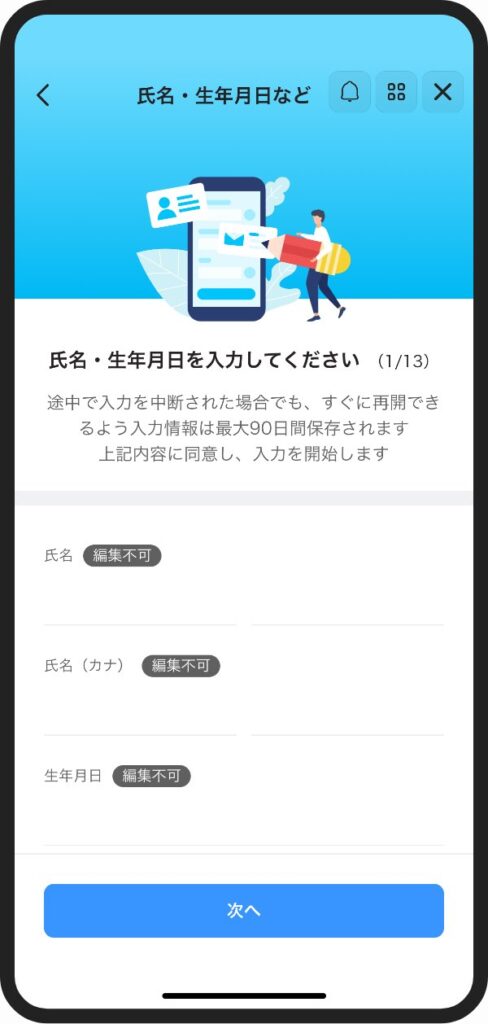

そのため、ネットショッピングなどでカード番号が必要になったら、PayPayアプリで確認します(下図参照)。

PayPayアプリでのカード番号確認

作業自体は数タップで終わります。

ただ、カード上にカード番号が書かれたカードに比べると、確認に時間がかかる気がします。

カード上に書かれていると、財布からカードを取り出すだけで確認できます。

実際はそんなに変わらないのかもしれませんが、こちらの方がやや早く感じます。

デメリット❷|クレジット払いになるので払い過ぎには注意

これはデメリットというより注意点です。

PayPayカードの発行で使えるようになる青画面は「クレジット払い」です。

クレジットなので、利用可能額の範囲で好きなだけ買い物でき、利用分は後日まとめて銀行口座から引き落とされます。

そのため、都度チャージが必要な赤画面と違って、青画面はお金を使っている感覚になりにくいです。

クレジット払いに慣れていない人は、使いすぎないように注意した方が良いと思います。

この章のPOINT

- PayPayカードは完全ナンバーレスなので番号確認がやや面倒

- 青画面はクレジット払いになるので払い過ぎには注意

申し込みはこのように進む(スクショ付き)

ここではPayPayカードを申し込むときの流れをご紹介します。

「最短5分」と公式サイトに書かれているように、比較的短い時間で手続きできました。

実際に申し込んだときの様子を、スクリーンショット付きでご紹介します。

申込手続きの流れ

STEP

申し込み情報を入力

申し込み画面で名前、住所、職業、勤務先の電話番号などを入力します。

STEP

支払い口座を登録【スキップ可】

支払い用の銀行口座を登録します。後日郵送で手続きすることもできるので、今口座が決まっていなくても大丈夫です。

STEP

審査 & バーチャルカード発行

その場ですぐに審査が行われます。

通過すれば、PayPayアプリにバーチャルカードが表示されます。

STEP

プラスチックカード受け取り

プラスチック製のカードが一週間ほどで届きます。

まとめ

この記事では、PayPayカードを実際に使って感じたメリット・デメリットをご紹介しました。

PayPayカード最大のメリットは、

PayPayの還元率を “簡単にアップ” できること

です。

PayPayカードを作って青画面を使うだけで、PayPayの還元率が0.5%→1.0%にアップします。

そのため、PayPayカードが特におすすめなのは「PayPayをよく使う人」です。

PayPayカードには、他にも次のようなメリット・デメリットがあります。

その他のメリット・デメリット

| メリット | デメリット |

|---|---|

| PayPayポイントには有効期限がない | 完全ナンバーレスなので番号確認がやや面倒 クレジット払いなで払い過ぎに注意が必要 |

最短5分!年会費は永年無料

関連記事

あわせて読みたい

【実物写真あり】PayPayカードのデザインを解説【グッドデザイン賞】

カードを発行するときに、券面のデザインは気になりますよね。でも、公式サイトの画像だけではデザインの良し悪しはわかりづらいものです。そこで今回は、実際にPayPayカードを発行した筆者が、実物写真を交えて券面デザインを詳しくレビューします。

あわせて読みたい

PayPayカードは最大1.5%還元のメインカード候補!PayPayユーザーにもメリット大

PayPayカードはポイント還元率が高く、多くの人におすすめできる1枚です。今回は発行しようか迷っているあなたに向けて、PayPayカードの魅力を解説します。この記事を読めば、PayPayカードのメリット・デメリットがわかり、発行するべきなのかわかりますよ。

あわせて読みたい

【誰でも簡単】PayPayの還元率が低い!上げる方法を3つ紹介

2026年6月20日 関連記事へのリンクを追加しました。 還元率を上げてお得にPayPayを利用 PayPayの還元率を上げるのって難しい…。かんたんに上げる方法はないの? PayPa…

あわせて読みたい

PayPayで携帯料金支払いはできる?【ドコモ/au/ソフトバンク】

PayPayで携帯料金を支払えたら嬉しいですよね。最大1.5%の高いポイント還元を受けられますし、PayPayステップの条件達成にも役立てられます。この記事では携帯キャリア(ドコモ・au・ソフトバンク)ごとに、PayPayでの支払いが可能か解説します。

あわせて読みたい

PayPayカードと三井住友カード(NL)を比較!おすすめはどっち?

PayPayカードと三井住友カード(NL)はどちらも今人気のカードです。どちらにするか迷う人も多いと思います。そこでこの記事では、両カードを徹底的に比較します。各カードがどんな人におすすめかわかるので、発行前にぜひご一読ください。

あわせて読みたい

PayPayからSuicaへ実質的にチャージする方法

PayPayからSuicaにチャージすることはできません。しかしPayPayカードを使うと、実質的にPayPayからSuicaへのチャージが可能になります。PayPayカードは最短5分で申し込めるので、すぐにSuicaチャージに利用できます。

あわせて読みたい

【損益分岐点】PayPayカード ゴールドは作るべき?パターン別に検証

PayPayカード ゴールドの年会費は11,000円です。年会費を払ってまで発行するべきか迷ってしまいますよね。せっかく発行したのに年会費をペイできないとショックだと思います。そこでPayPayカード ゴールドの損益分岐点をさまざまなパターンに分けて計算します。PayPayカード ゴールドを発行すべきかわかりますよ。

コメント