PayPayポイントの使い方はどれが一番おトクか調査してみた

2026年6月6日 PayPay・PayPay残高カードの支払いに利用したときのポイント還元率を更新しました。

PayPayポイントの使い方の最適解は何か

PayPayポイントってどんな使い方がおすすめ?

PayPayやPayPayカードを使うと貯まるのが「PayPayポイント」。

PayPayポイントには多くの使い方が用意されています。

注意したいのは、使い方によっておトク度が変わる点。

コツコツ貯めたポイントですから、どうせならできるだけおトクに使いたいですよね。

そこでこの記事では、PayPayポイントにどんな使い方があり、どれが一番おトクなのか徹底解説します。

これまで30枚以上のクレジットカードを使ってきたかづきがお送りします。

この記事を読むと…

- PayPayポイントの使い方にどんなものがあるかわかる

- 最もおトクなPayPayポイントの使い方がわかる

この記事を書いた人

タップできる目次

PayPayポイントの使い方は主に5つ

詳しくは後で解説しますが、PayPayポイントの主な使い方は次の5つです。

PayPayポイントの使い方

| 使い方 | 還元率 | おすすめな人 |

|---|---|---|

| ❶ PayPayの支払いに使う | 0% | PayPayポイントを手軽に実店舗で使いたい人 |

| ❷ PayPay残高カードの支払いに使う | 0% | PayPayポイントを手軽にネットショップで使いたい人 |

| ❸ PayPayカード/PayPayクレジットの請求に充当 | 1.0%〜2.0% | PayPayカードを持っている人 |

| ❹ VポイントPayアプリで使う | 0.5% | PayPayポイントを実店舗のVisa加盟店で使いたい人 |

| ❺ 三井住友カードの請求に充当 | 最大7.0% | 三井住友カードで対象のコンビニ・飲食店で買い物をする人 |

結論としては、PayPayカードを持っている人には、❸が使い勝手の面でも、還元率の面でもおすすめです。

対象のコンビニ・飲食店で買い物する必要があるなど条件はありますが、三井住友カードを持っていれば、還元率の最も高い❺もおすすめできます。

PayPayカードも三井住友カードも持っていない人は❶❷❹の中から好きなものを選ぶことになります。

ここではいったん概要だけ理解しておけば大丈夫です。

PayPayポイントは基本的に有効期限なしで使える

本題に入る前に、PayPayポイントの有効期限について確認しておきましょう。

結論としては、PayPayポイントには有効期限がありません。

ただし、LINEヤフーグループの一部サービス・キャンペーンで貯まる「PayPayポイント(期間限定)」には有効期限が設定されます。

一般的にクレジットカードのポイントには有効期限があるものが多いのです。

その点、PayPayポイントなら失効を気にせずじっくり貯められます。

PayPayポイントの5つの使い方を詳しく解説

ここからは先ほどの5つの使い方について、順番に詳しく見ていきます。

PayPayポイントの使い方

※ ❹❺はVポイントへの交換が必要

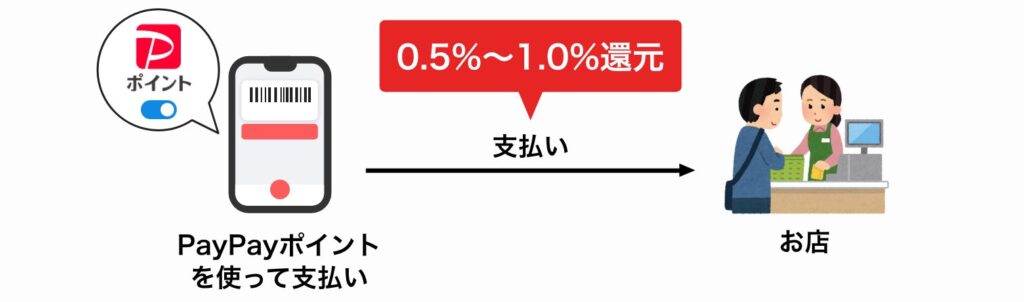

使い方❶|PayPayの支払いに使う

まずはPayPayの支払いに使う方法です。

お店でPayPayを使って買い物するときに、PayPayポイントで代わりに支払えます。

レートは1pt=1円です。

支払い画面で「PayPayポイント」をオンに

この使い方のメリットは手軽さです。

使い慣れてたPayPayでPayPayポイントを使えるので、特別な準備がいりません。

ただし、この方法で払った場合は、ポイントが還元されないので注意が必要です。

一方、PayPayステップの条件*の対象にはなるので、PayPayステップ達成に貢献できます。

*月の支払回数がトータル30回以上(1回あたり200円以上)かつ支払い金額がトータル10万円以上

ただ、この「使い方❶」はポイント還元率の視点では、他の使い方に比べると劣ります。

おトクさを重視する方には他の使い方をおすすめします。

使い方❷|PayPay残高カードの支払いに使う

つづいては「PayPay残高カード」の支払いに使う方法です。

PayPay残高カードとは、PayPayアプリ上に発行できるバーチャルカードです。

主な使い方はPayPay残高をネットショップで使うことですが、PayPayポイントを使うこともできます(レートは1pt=1円)。

発行されたカード番号でネットショッピングできる

ネットショップに弱いというPayPayの弱点を補うためにできたサービスです。

使い方❶と同じく、この方法で払った場合もポイントは還元されません。

PayPayステップの条件*の対象になるのも同様です。

*月の支払回数がトータル30回以上(1回あたり200円以上)かつ支払い金額がトータル10万円以上

この使い方のメリットは、ネットショッピングにPayPayポイントを使えることです。

PayPayポイントを実店舗で使いたければ「使い方❶」、ネットショップで使いたければ「使い方❷」と使い分けできますね。

ただ、もしPayPayカードを持っているのであれば、この後の「使い方❸」の方がポイント還元の面でおトクになります。

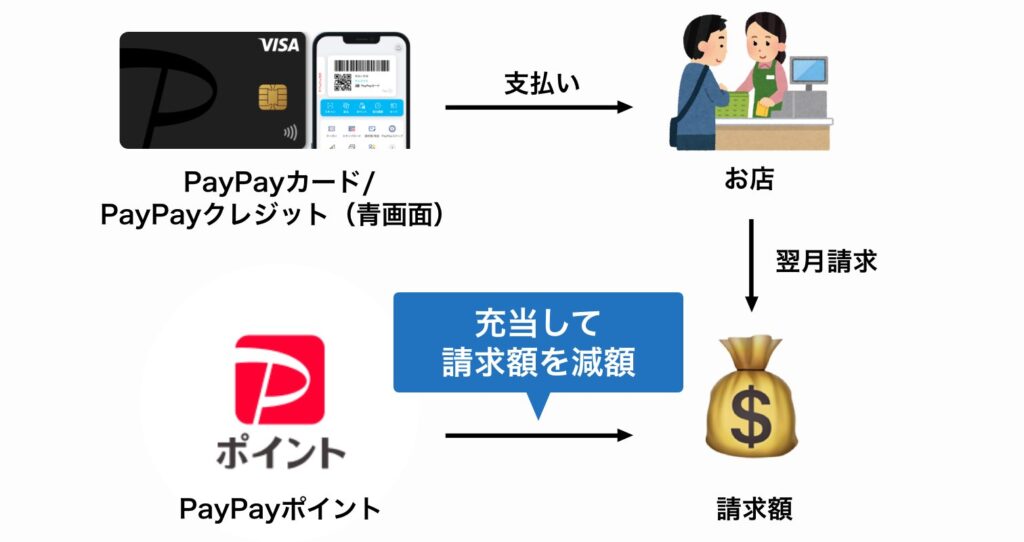

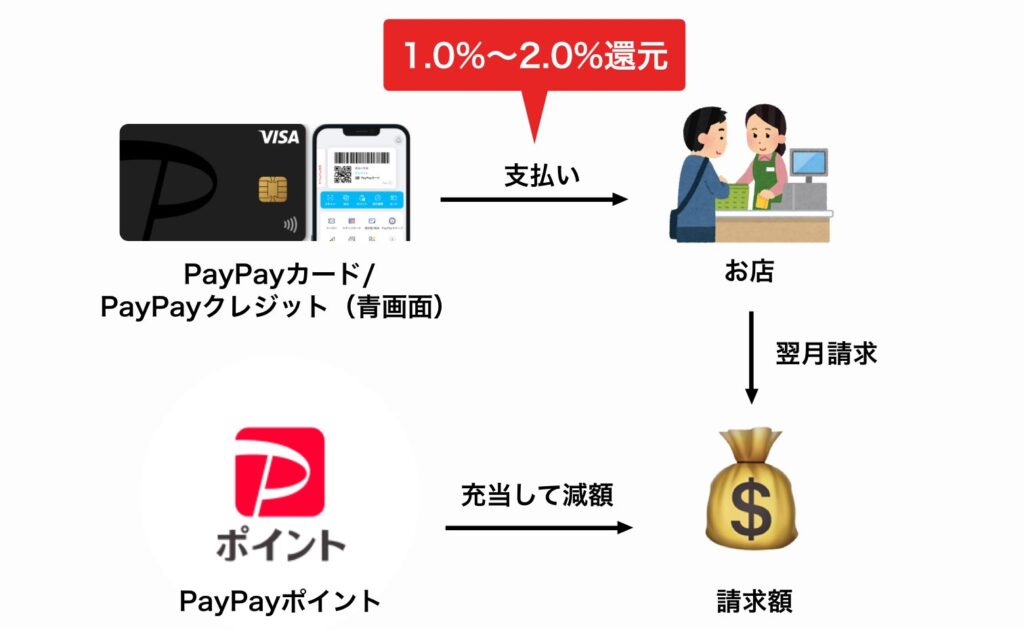

使い方❸|PayPayカード/PayPayクレジット(青画面)の請求に充当

つづいては「PayPayカード」や「PayPayクレジット(青画面)」の請求に充当する方法です。

PayPayカード/PayPayクレジットは「後払い」なので、使った分は翌月まとめて請求されます。

この請求にPayPayポイントを充てることで、請求額を減らせるのがこの方法です(レートは1pt=1円)。

例えば、ある月のカードの請求が10,000円だったとして、3,000pt充当して支払いが7,000円に減るイメージです。

この使い方のメリットは、使い方❶❷に比べてポイント還元が優れている点です。

どうして使い方❶❷よりも還元率が高いの?

具体例で説明します。

使い方❶❷だと、先ほど書いた通り還元率は0.5%〜1.0%です(通常0.5%/PayPayステップ達成時1.0%)。

では、PayPayカード/PayPayクレジット(青画面)の請求に充当するとどうでしょう。

この場合、支払いは「PayPayカードで」行います。そのためポイント還元はPayPayカードの還元率が適用されます。

PayPayカード/PayPayクレジット(青画面)は、発行したカードやPayPayステップの達成状況に応じて、下表のようなポイント還元を受けられます。

PayPayカード/PayPayクレジット(青画面)の還元率

| PayPayステップ達成状況 | 持っているPayPayカード | |

|---|---|---|

| 一般 | ゴールド | |

| 未達成 | 1.0% | 1.5% |

| 達成済み | 1.5% | 2.0% |

今の自分の状況に応じて表のように還元率が変わります。

ただ、いずれのケースも使い方❶❷より還元率が高いことがわかりますね。

このように、使い方❶❷よりポイント還元率が高くなるため、おトクさ重視ならPayPayカード/PayPayクレジット(青画面)の請求に充当するのがおすすめです。

PayPayカードをまだ持っていない方は、発行を検討してみるのも良いでしょう。

下記の記事でPayPayカードを実際に使ってレビューしています。併せてご覧ください。

あわせて読みたい

【1年使用レビュー】PayPayカード最大のメリットは結論これだと思う

1年使ったPayPayカードをレビューします。実際に使ってわかったメリット・デメリットに加え、どんな人におすすめか結論をお伝えします。

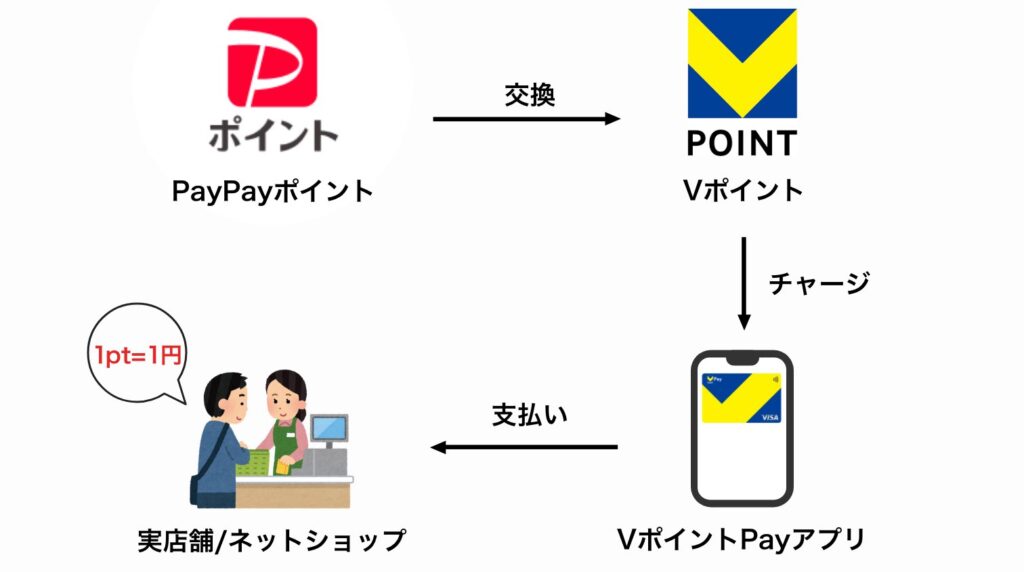

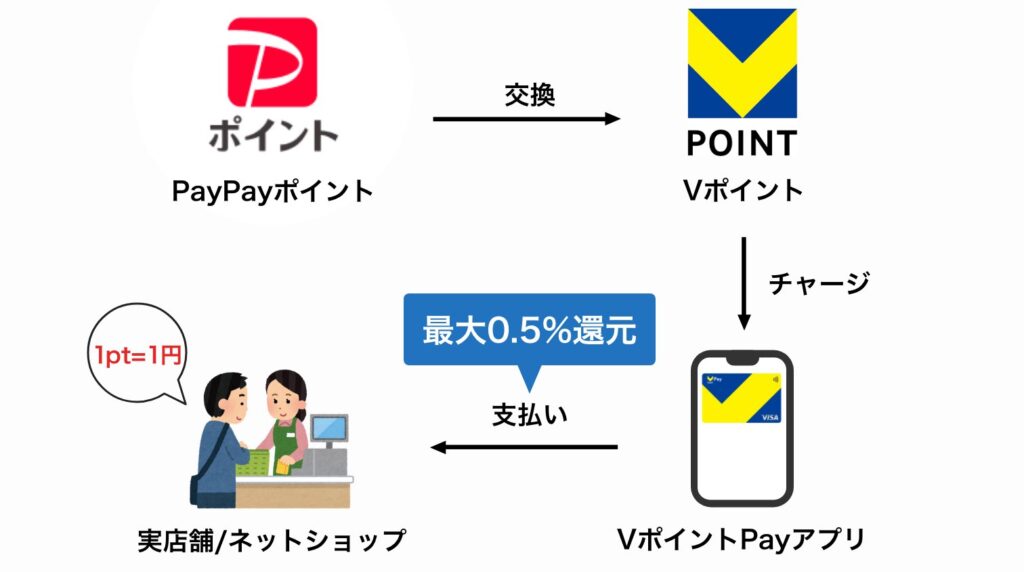

使い方❹|VポイントPayアプリで使う(要Vポイントへの交換)

つづいては、一度Vポイントに交換し「VポイントPayアプリ」で使う方法です。

VポイントPayアプリとは、貯まったVポイントを買い物に使うためのアプリです。

PayPayポイントから交換したVポイントをチャージし、街のお店やネットショップで1pt=1円で使えます。

街のお店ではApple Pay/Google Payに登録後、スマホのVisaのタッチ決済で*支払います。

ネットショップではアプリ上に表示されたカード番号を利用し、Visaのカードとして支払います。

* iDでも払えますが還元率が落ちるため割愛。

ポイント還元率は最大0.5%。VポイントPayで支払うときに還元されます。

使い方❸(PayPayカード/PayPayクレジット(青画面)の請求に充当)は、還元率が1.0%〜なので還元率では劣ります。

では、この使い方のメリットは何でしょうか。

それはPayPayカードを持っていなくても、実店舗のVisa加盟店でPayPayポイントを使える点です。

ネットショップのVisa加盟店であればPayPay残高カードで対応できますが、実店舗ではPayPay残高カードは使えません。

店舗での利用可否

| 決済方法 | 実店舗 | ネットショップ | |

|---|---|---|---|

| PayPay加盟店 | Visa加盟店 | Visa加盟店 | |

| PayPay | ◯ | × | × |

| PayPay残高カード | × | × | ◯ |

| VポイントPayアプリ | × | ◯ | ◯ ※ タッチ決済対応店のみ |

| PayPayカード/PayPayクレジット(青画面) | ◯ | ◯ | ◯ |

PayPayカードを持っていれば、還元率の高いPayPayカード/PayPayクレジット(青画面)を使えばいいです。

持っていない場合に、VポイントPayアプリを使うとPayPayポイントの利用場所を拡張できる、ということです。

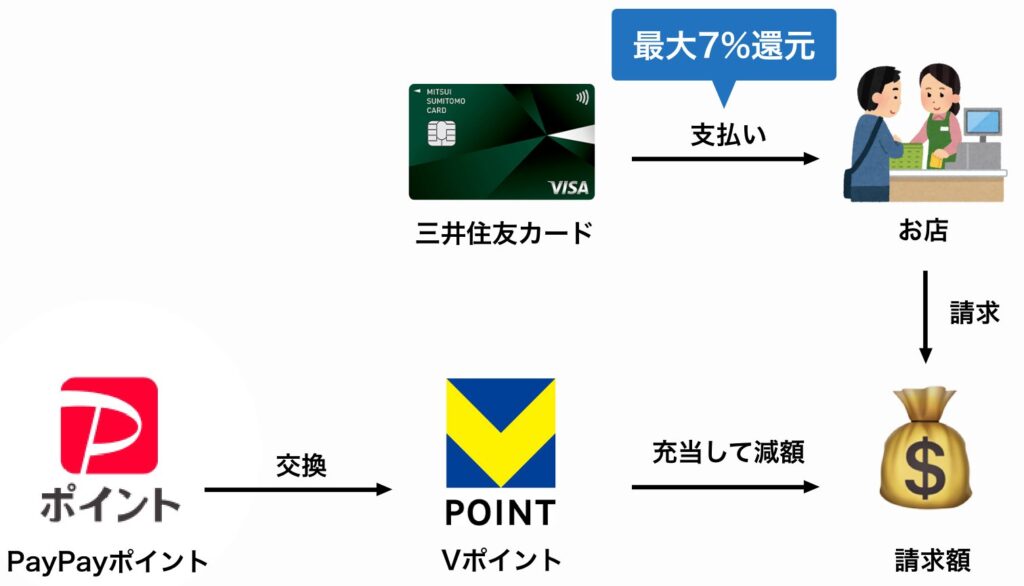

使い方❺|三井住友カードの請求に充当(要Vポイントへの交換)

最後は、一度Vポイントに交換し、「三井住友カードの請求に充当」する方法です。

三井住友カードの請求額に対し、PayPayポイントから交換したVポイントを充当して減額します(レートは1pt=1円)。

対象の三井住友カードは、Vポイントが貯まるカード(三井住友カード(NL)シリーズなど)です。

使い方❸に似ていますね。

使い方❸でPayPayカードだったものが三井住友カードに置き換わるイメージです。

三井住友カードを持っていることが条件ですが、この使い方はポイント還元の面で最も優秀になる可能性を秘めています。

三井住友カード(NL)シリーズは、対象のコンビニ・飲食店でスマホのタッチ決済をすると、最大7%還元を受けられるからです。

最大7%還元の対象店舗

- セイコーマート

- セブン‐イレブン

- ポプラ

- ミニストップ

- ローソン

- マクドナルド

- モスバーガー

- ケンタッキーフライドチキン

- 吉野家

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店※

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

※ ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

下図のように、三井住友カードで支払って最大7%還元を受け、その請求に対してPayPayポイントから交換したVポイントを充当します。

対象のコンビニ・飲食店に限られますが、これまでの使い方に比べて還元率が高いですよね。

三井住友カード(NL)シリーズが必要なため、やや難度が高いですが、おトク度ではトップです。

三井住友カード(NL)の解説記事や、PayPayカードとの比較記事は下記をご覧ください。

あわせて読みたい

三井住友カード(NL)はコンビニ・飲食店でお得な高還元カード

2026年7月25日 キャンペーン情報を更新しました。 人気ランキング上位の高還元率・高セキュリティカード 三井住友カード(NL)を作ろうかな…。機能やサービスについて…

あわせて読みたい

PayPayカードと三井住友カード(NL)を比較!おすすめはどっち?

PayPayカードと三井住友カード(NL)はどちらも今人気のカードです。どちらにするか迷う人も多いと思います。そこでこの記事では、両カードを徹底的に比較します。各カードがどんな人におすすめかわかるので、発行前にぜひご一読ください。

PayPayポイントの使い方を比較|おすすめはどれ?

ここまで解説してきた5つの使い方をまとめると次のようになります。

5つの使い方の比較

| 使い方 | おトクさ | 手軽さ | おすすめな人 |

|---|---|---|---|

| ❶ PayPayの支払いに使う | 0%還元 | いつものPayPayを使える | PayPayポイントを手軽に実店舗で使いたい人 |

| ❷ PayPay残高カードの支払いに使う | 0%還元 | 残高カードはすぐに発行可 | PayPayポイントを手軽にネットショップで使いたい人 |

| ❸ PayPayカード/PayPayクレジットの請求に充当 | 1.0%〜2.0%還元 | PayPayカードを発行すれば簡単 | PayPayカードを持っている人 |

| ❹ VポイントPayアプリで使う | 0.5%還元 | VポイントPayアプリのダウンロードが必要 | PayPayポイントを実店舗のVisa加盟店で使いたい人 |

| ❺ 三井住友カードの請求に充当 | 最大7.0%還元 | 三井住友カードの発行、対象店の利用など条件が多い | 三井住友カードで対象のコンビニ・飲食店で買い物をする人 |

PayPayカードを持っているのであれば、まず検討するべきなのは❸でしょう。

PayPayカード/PayPayクレジットで買い物し、請求額に充当するだけで、1.0%〜2.0%の還元を受けられます。

おトクさと手軽さのバランスが一番いいと思います。

三井住友カード(NL)シリーズを持っていれば、❺も検討してみましょう。

対象のコンビニ・飲食店でスマホのタッチ決済をする必要があるため、他の使い方に比べて条件は厳しいです。

ただ、その分最大7%という高いポイント還元を受けられます。

対象のコンビニ・飲食店では三井住友カードを、その他のお店はPayPay/PayPayカードを使い、PayPayポイントは三井住友カードの請求に充当するのがおすすめです。

PayPayカードも三井住友カードも持っていない場合は、PayPayポイントを使いたい場所に合わせて❶❷❹から選びましょう(下表参照)。

| お店 | おすすめの使い方 | |

|---|---|---|

| 実店舗 | PayPay加盟店 | ❶ |

| Visa加盟店 | ❹ | |

| ネットショップ | Visa加盟店 | ❷ |

Vポイントに交換するときの2つの注意点

ここまでの話にも上がりましたが、PayPayポイントはVポイントに交換できます。

「使い方❹❺」ではPayPayポイント使いにあたり、一度Vポイントに交換しました。

ただ、PayPayポイントから交換したVポイントは特殊で、通常のVポイントとはルールが違います。

ここでは交換前に知っておきたい注意点を2つご紹介します。

注意点❶|使い道が限定される

PayPayポイントから交換したVポイントは、通常のVポイントに比べて使い道が少なくなります。

Vポイントの主な使い道

| 使い道 | PayPayポイントから交換したVポイント | 通常のVポイント |

|---|---|---|

| VポイントPayアプリへのチャージ | ◯ | ◯ |

| 三井住友カードの請求額に充当 | ◯ | ◯ |

| 他社ポイントへの交換 | × | ◯ |

| ANAマイルへの交換 | × | ◯ |

| 投資信託や国内株式の買付 | ◯ | ◯ |

表の「他社ポイント」とはPayPayポイント、WAON POINT、JRキューポを指します。

PayPayポイントに交換できないということは、一度Vポイントに交換するとPayPayポイントに戻せないということです。

Vポイントへの交換は慎重に行うようにしましょう。

注意点❷|有効期限がある

PayPayポイントには有効期限がありません。

一方、PayPayポイントから交換したVポイントの有効期限は1年間です。

また、通常のVポイントはポイントの変動(貯める・使う・交換する)があるたびに有効期限が自動延長されますが、PayPayポイントから交換したVポイントには自動延長がありません。

1年で使い切る必要があります。

Vポイントに交換するのは、使う目的がはっきりしている時だけにするのがおすすめです。

PayPayポイント運用や投資信託の買付に使うのはあり?

PayPayポイントは「ポイント運用」に使うこともできます。

また、Vポイントに交換すれば、SBI証券の投資信託や国内株式(現物)の買付に使うこともできます。

ポイント運用とは

PayPayポイントを使って擬似投資体験ができるサービスのこと。

ここまで紹介した使い方との違いは確実性が無いことです。

投資なので成績しだいで増える可能性もあれば、減る可能性もあります。

これまでご紹介した使い方のように、確実に何%還元されるというものではありません。

そのため、リスクを許容できる方が自己責任で行う場合のみおすすめできる使い方です。

まとめ

今回はPayPayポイントの使い方について解説しました。

PayPayポイントの使い方は主に次の5つです。

PayPayポイントの使い方

- PayPayの支払いに使う

- PayPay残高カードの支払いに使う

- PayPayカード/PayPayクレジットの請求に充当

- VポイントPayアプリで使う

- 三井住友カードの請求に充当

※ ❹❺はVポイントへの交換が必要

PayPayカードを持っているのであれば、❸がおすすめです。

PayPayカードの券種やPayPayステップの達成状況にもよりますが、1.0%〜2.0%の還元を受けられます。

三井住友カード(NL)シリーズを持っていれば、❺もおすすめです。

対象のコンビニ・飲食店でスマホのタッチ決済をする必要がありますが、最大7%ものポイント還元を受けられます。

関連記事

あわせて読みたい

【1年使用レビュー】PayPayカード最大のメリットは結論これだと思う

1年使ったPayPayカードをレビューします。実際に使ってわかったメリット・デメリットに加え、どんな人におすすめか結論をお伝えします。

あわせて読みたい

PayPayカードは最大1.5%還元のメインカード候補!PayPayユーザーにもメリット大

PayPayカードはポイント還元率が高く、多くの人におすすめできる1枚です。今回は発行しようか迷っているあなたに向けて、PayPayカードの魅力を解説します。この記事を読めば、PayPayカードのメリット・デメリットがわかり、発行するべきなのかわかりますよ。

あわせて読みたい

PayPayカードと三井住友カード(NL)を比較!おすすめはどっち?

PayPayカードと三井住友カード(NL)はどちらも今人気のカードです。どちらにするか迷う人も多いと思います。そこでこの記事では、両カードを徹底的に比較します。各カードがどんな人におすすめかわかるので、発行前にぜひご一読ください。

あわせて読みたい

三井住友カード(NL)はコンビニ・飲食店でお得な高還元カード

2026年7月25日 キャンペーン情報を更新しました。 人気ランキング上位の高還元率・高セキュリティカード 三井住友カード(NL)を作ろうかな…。機能やサービスについて…

あわせて読みたい

【実物写真あり】PayPayカードのデザインを解説【グッドデザイン賞】

カードを発行するときに、券面のデザインは気になりますよね。でも、公式サイトの画像だけではデザインの良し悪しはわかりづらいものです。そこで今回は、実際にPayPayカードを発行した筆者が、実物写真を交えて券面デザインを詳しくレビューします。

あわせて読みたい

【誰でも簡単】PayPayの還元率が低い!上げる方法を3つ紹介

2026年6月20日 関連記事へのリンクを追加しました。 還元率を上げてお得にPayPayを利用 PayPayの還元率を上げるのって難しい…。かんたんに上げる方法はないの? PayPa…

あわせて読みたい

PayPayで携帯料金支払いはできる?【ドコモ/au/ソフトバンク】

PayPayで携帯料金を支払えたら嬉しいですよね。最大1.5%の高いポイント還元を受けられますし、PayPayステップの条件達成にも役立てられます。この記事では携帯キャリア(ドコモ・au・ソフトバンク)ごとに、PayPayでの支払いが可能か解説します。

あわせて読みたい

PayPayからSuicaへ実質的にチャージする方法

PayPayからSuicaにチャージすることはできません。しかしPayPayカードを使うと、実質的にPayPayからSuicaへのチャージが可能になります。PayPayカードは最短5分で申し込めるので、すぐにSuicaチャージに利用できます。

あわせて読みたい

【損益分岐点】PayPayカード ゴールドは作るべき?パターン別に検証

PayPayカード ゴールドの年会費は11,000円です。年会費を払ってまで発行するべきか迷ってしまいますよね。せっかく発行したのに年会費をペイできないとショックだと思います。そこでPayPayカード ゴールドの損益分岐点をさまざまなパターンに分けて計算します。PayPayカード ゴールドを発行すべきかわかりますよ。

コメント